Langsam, aber sicher kommen die geburtenstarken Jahrgänge in ein Alter, in dem das Risiko pflegebedürftig zu werden exponentiell steigt. Die Masse an Menschen, die dann gepflegt werden, wird eine harte Bewährungsprobe für das deutsche Gesundheitssystem.

©Freepik.com

Thema Pflege: Brauche ich eine private Pflegeversicherung?

Jeder hat seine eigenen Vorstellungen, wie professionelle, bedarfsgerechte Pflege aussieht. Was die meisten jedoch vereint: Möglichst lange Zuhause, in gewohnter Umgebung, alt werden wollen. Und das kostet Geld.

Die Leistungen der gesetzlichen Pflegeversicherung werden höchstwahrscheinlich – trotz Pflegereform – nicht für eine Pflege ausreichen, wie Sie es sich vorstellen. Es geht schließlich auch darum, seinen Lebensstandard im Alter nicht aufgeben zu müssen. Im schlimmsten Fall ist das hart ersparte Vermögen bis hin zur eigenen Immobilie in Gefahr.

Gerade jüngere Menschen können sich nur schwer in die Sorgen und Nöte hineindenken, die ältere Personen bewegen. Das ist auch ein Grund dafür, warum eine private Pflegeversicherung erst in Frage kommt, wenn im direkten Umfeld ein Pflegefall eintritt oder anderweitig Erfahrungen in diese Richtung gemacht wurden. Dabei ist die Absicherung – gerade, wenn man jünger ist und noch keine gesundheitlichen Probleme hat – besonders günstig. Doch auch eine Absicherung im fortgeschrittenen Alter ist sehr sinnvoll!

Die Leistungen der gesetzlichen Pflegeversicherung werden höchstwahrscheinlich – trotz Pflegereform – nicht für eine Pflege ausreichen, wie Sie es sich vorstellen. Es geht schließlich auch darum, seinen Lebensstandard im Alter nicht aufgeben zu müssen. Im schlimmsten Fall ist das hart ersparte Vermögen bis hin zur eigenen Immobilie in Gefahr.

Gerade jüngere Menschen können sich nur schwer in die Sorgen und Nöte hineindenken, die ältere Personen bewegen. Das ist auch ein Grund dafür, warum eine private Pflegeversicherung erst in Frage kommt, wenn im direkten Umfeld ein Pflegefall eintritt oder anderweitig Erfahrungen in diese Richtung gemacht wurden. Dabei ist die Absicherung – gerade, wenn man jünger ist und noch keine gesundheitlichen Probleme hat – besonders günstig. Doch auch eine Absicherung im fortgeschrittenen Alter ist sehr sinnvoll!

Mit welchen Kosten habe ich im Pflegefall zu rechnen?

Das kann ganz pauschal nur schwer beantwortet werden, da es natürlich vom eigenen Einkommen / von der Rente, dem bereits vorhandenen Vermögen, dem Bundesland, in dem Sie wohnen und der Lebenssituation abhängt. Wichtig ist zu verstehen, dass die gesetzliche Pflegeversicherung höchstens Teilkasko-Charakter hat. Für den Rest muss zuerst das eigene Vermögen eingesetzt werden. Der Pflegefall kann also verhindern, dass Sie Ihr Vermögen oder die Immobilie an Ihre Lieben vererben können.

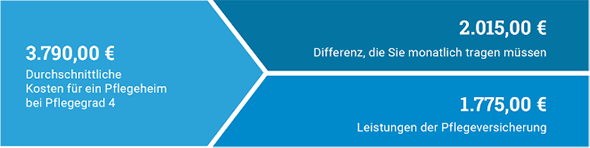

Ein drastisches, aber realistisches Beispiel, wie teuer Pflege werden kann.

Quelle: vdek (Stand: 1. Juli 2020)

Quelle: vdek (Stand: 1. Juli 2020)

Auf der anderen Seite möchten Sie sicher auch nicht „irgendwie“ gepflegt werden, sondern professionell und mit Würde. Ca. 80 % der Pflegebedürftigen wird aktuell zuhause gepflegt. Dieser Wunsch ist vollkommen nachvollziehbar. Es kann jedoch vorkommen, dass die Wohnung oder das Haus erst behindertengerecht umgebaut werden muss. Besonders wichtig ist es, sich mit den Angehörigen abzusprechen und im besten Fall für Entlastung durch einen ambulanten Pflegedienst zu sorgen. Angehörige sind keine Profis und können sich schnell überfordert fühlen. Das kann zu Schuldgefühlen führen, die dann die familiäre Beziehung belasten.

Pflegerente oder Pflegetagegeld – Welche Vorteile hat welche Pflegeversicherung?

Um die Pflegekosten zu decken, gibt es verschiedene Systeme. Einmal nach Art einer Krankenversicherung, das Pflegetagegeld und nach Art einer Rentenversicherung, die Pflegerente. Beide Absicherungen haben ihre ganz eigenen Vorteile. Welche das genau sind, erfahren Sie im Folgenden.

Das Pflegetagegeld – Die preisgünstige Unterstützung im Pflegefall

Das Pflegetagegeld nach Art der Krankenversicherung ist oftmals der günstige Einstieg in die Pflegeabsicherung. Hier können Sie ab Pflegegrad 2 individuell wählen, welchen Betrag Sie im Monat als Versicherungsleistung erhalten möchten. Die Absicherung kann zwischen 18 und 75 Jahren abgeschlossen werden und die Versicherungsdauer ist lebenslang. Die Absicherung ist hier mit einem laufenden monatlichen Beitrag möglich.

Die Pflegerente – Stabile Beiträge und absolute Flexibilität

Die Pflegerente bietet im Unterschied zum Pflegetagegeld über die gesamte Laufzeit stabile Beiträge. Diese können als laufender Beitrag, Einmalbeitrag oder als Kombination aus beiden gezahlt werden. Erhöht wird die Pflegerente zusätzlich durch die Bonus- und die Plusrente. Optional kann eine Pflegerentengarantiezeit sowie eine Todesfallleistung oder eine Karenzzeit vereinbart werden. Zudem bietet eine Pflegerente einen Rückkaufswert bei Kündigung.

Beratung zum Pflegerisiko wird immer wichtiger

Das Thema Pflege kann schnell sehr komplex werden. Wer sich also selbst nicht so tief einarbeiten möchte, sollte einen Versicherungsexperten kontaktieren. Gemeinsam kann der Bedarf genau festgestellt und eine perfekt abgestimmte Pflegeabsicherung erstellt werden. Eine Neuerung auf dem deutschen Markt ist IDEAL Versicherung aus Berlin ist sogar eine Kombination aus Pflegerente und Pflegetagegeld möglich, die die Vorteile beider Produkte vereint.

Als Faustregeln kann man folgende Punkte festhalten:

Als Faustregeln kann man folgende Punkte festhalten:

- Machen Sie sich Gedanken zu Ihrem Pflegerisiko und sprechen Sie Ihren Versicherungsexperten darauf an.

- Selbst eine kleine private Pflegeversicherung ist besser als gar keine Absicherung.

- Wer jünger ist startet eher mit einem Pflegetagegeld – älteren Semestern ist eine Pflegerente zu empfehlen.

Wer sich über Altersrisiken Gedanken macht oder generell Altersvorsorge betreiben möchte, darf die Pflegeabsicherung nicht vergessen!

Kommentare (0)