Ein Service von

Mit dem Pflegestärkungsgesetz II wurde die gesetzliche Pflegeversicherung reformiert und die Leistungen für viele Pflegebedürftige haben sich verbessert. Leider wird dennoch eine private zusätzliche Absicherung immer wichtiger.

Trotz der Reform bietet die gesetzliche Pflegeversicherung keinen Rundum-Sorglos-Schutz. Eine angemessene stationäre oder ambulante Versorgung ist teuer – ein Platz im Pflegeheim kostet schnell zwischen 3.000 und 4.000 Euro im Monat. In Pflegegrad 3 übernimmt die gesetzliche Pflegeversicherung gerade einmal 1.262 Euro davon. Der Rest ist Eigenanteil.

Der Eigenanteil ist grundsätzlich durch das eigene Vermögen zu stemmen – sei es die Rente, eigene Immobilien oder die Reserven. Wenn das nicht ausreicht, hilft das Sozialamt. Das wiederum prüft, inwiefern Kinder oder andere Unterhaltspflichtige für die Kosten der Pflege herangezogen werden.

| Gesellschaft: | Allianz |

| Tarifname: | PflegeBest (PZTB) |

| Leistungen bei 50 Euro Tagegeld | |

| Leistungen bei stationäre Pflege / Monat | |

| Pflegegrad 5: | 1.500 € |

| Pflegegrad 4: | 1.500 € |

| Pflegegrad 3: | 1.500 € |

| Pflegegrad 2: | 1.500 € |

| Pflegegrad 1: | 300 € |

| Leistungen bei ambulanter Pflege / Monat | |

| Pflegegrad 5: | 1.500 € |

| Pflegegrad 4: | 1.200 € |

| Pflegegrad 3: | 750 € |

| Pflegegrad 2: | 450 € |

| Pflegegrad 1: | 300 € |

| Einmalzahlung bei Eintritt Pflegefall: | Optional: bis 15.000 € abschließbar |

| Weitere Tarifinhalte | |

| Tarifinhalt und Leistungen im Pflegefall | |

| 100% Leistung bei stationärer Pflege: | Ja |

| Assistance Leistungen: | Information und Beratung zu Pflegeleistungen telefonisch oder zuhause. Vermittlung eines Pflegedienstes oder Pflegeheimplatzes innerhalb von 24h. |

| Leistungen bei Kur / Reha / Krankenhaus: | Ja |

| Leistung bei Pflege durch Laien: | Ja |

| Rückwirkende Leistung: | Ja - ohne Begrenzung |

| Dynamik im Leistungsfall: | Bis 70. Lebensjahr |

| Beitragsfreistellung ab: | PG 5 |

| Weitere Tarifmerkmale | |

| Flexibler Tarif: | Nein - starrer Tarif mit prozentualer Absicherung |

| Nachversicherungsgarantie: | Ja - zu bestimmten Ereignissen |

| Dynamische Leistungsanpassung: | Alle 3 Jahre Erhöhung der Leistung um 10% (min 150 Euro/Monat) bis zum 70. Lebensjahr |

| Ablehnung Dynamikerhöhung: | Anspruch auf weitere Dynamik erlischt nach drei aufeinander folgenden Widersprüchen |

| Weltweite Leistungen: | Ja |

| Beitragsbefreiung bei Arbeitslosigkeit: | Ja - einmalig für 12 Monate |

| Leistung bei Suchterkrankung: | Ja |

| Altersrückstellungen: | Ja |

| Wartezeiten: | Keine Wartezeiten |

| Mindestvertragslaufzeiten: | 1 Monat |

| Gesundheitsprüfung: | Ja |

| Die Allianz SE ist weltweit eines der größten Versicherungsunternehmen und wurde 1890 in München gegründet. Rund um die Welt beschäftigt die Allianz mehr als 140.000 Mitarbeiter und erwirtschaftet einen Umsatz von über 120 Milliarden Euro. |

|

Der Tarif PZTB ist ein Baustein in der Pflegeabsicherung durch die Allianz. Mit zusätzlichen Bausteinen können Sie individuell den Versicherungsschutz Ihren Wünschen anpassen. PZTA03: ErhöhteLeistung für die ambulante Pflege zuhause. PZTE03: Zusätzliche Einmalzahlung bei Eintritt der Pflegebedürftigkeit. Vorsorge-V: Garantierte Beitragsentlastung im Alter (ab 65 Jahre). |

| Gesellschaft: | DKV |

| Tarifname: | PTG |

| Leistungen bei 50 Euro Tagegeld | |

| Leistungen bei stationäre Pflege / Monat | |

| Pflegegrad 5: | 2.250 € |

| Pflegegrad 4: | 1.500 € |

| Pflegegrad 3: | 1.500 € |

| Pflegegrad 2: | 1.500 € |

| Pflegegrad 1: | 1.500 € |

| Leistungen bei ambulanter Pflege / Monat | |

| Pflegegrad 5: | 2.250 € |

| Pflegegrad 4: | 1.500 € |

| Pflegegrad 3: | 1.050 € |

| Pflegegrad 2: | 600 € |

| Pflegegrad 1: | 450 € |

| Einmalzahlung bei Eintritt Pflegefall: | Nein |

| Weitere Tarifinhalte | |

| Tarifinhalt und Leistungen im Pflegefall | |

| 100% Leistung bei stationärer Pflege: | Ja |

| Assistance Leistungen: | Information und Beratung über Pflegetelefon |

| Leistungen bei Kur / Reha / Krankenhaus: | Ja |

| Leistung bei Pflege durch Laien: | Ja |

| Rückwirkende Leistung: | Ja - bis 6 Monate |

| Dynamik im Leistungsfall: | Ja |

| Beitragsfreistellung ab: | Keine |

| Weitere Tarifmerkmale | |

| Flexibler Tarif: | Nein - starrer Tarif mit prozentualer Absicherung |

| Nachversicherungsgarantie: | Ja - zu bestimmten Ereignissen |

| Dynamische Leistungsanpassung: | Alle 3 Jahre Erhöhung der Leistung um 150 Euro/Monat |

| Ablehnung Dynamikerhöhung: | Keine Folgen |

| Weltweite Leistungen: | EU / EWR |

| Beitragsbefreiung bei Arbeitslosigkeit: | Nein |

| Leistung bei Suchterkrankung: | Ja |

| Altersrückstellungen: | Ja |

| Wartezeiten: | Keine Wartezeiten |

| Mindestvertragslaufzeiten: | 2 Jahre |

| Gesundheitsprüfung: | Ja |

|

Die DKV (Deutsche Krankenversicherung Aktiengesellschaft) ist fokussiert auf private Krankenversicherungen und hat ihren Sitz in Köln. Seit 1998 gehört sie der ERGO Group an. In Europa ist die DKV eine der größten privaten Krankenversicherungen. |

|

Mit dem Tarif PTG besitzt die DKV eine Pflegeversicherung, die bei den Leistungen für stationäre Pflege absolute Spitzenklasse ist und auch bei ambulanter Pflege Highlights bietet. In Pflegegrad 5 erhalten Sie bei stationärer und ambulanter Pflege anstatt 100% des Tagesgeldes ganze 150% ausbezahlt. |

| Gesellschaft: | vigo |

| Tarifname: | PT + S-Plus |

| Leistungen bei 50 Euro Tagegeld | |

| Leistungen bei stationäre Pflege / Monat | |

| Pflegegrad 5: | 1.500 € |

| Pflegegrad 4: | 1.500 € |

| Pflegegrad 3: | 1.500 € |

| Pflegegrad 2: | 1.500 € |

| Pflegegrad 1: | 300 € |

| Leistungen bei ambulanter Pflege / Monat | |

| Pflegegrad 5: | 1.500 € |

| Pflegegrad 4: | 1.200 € |

| Pflegegrad 3: | 900 € |

| Pflegegrad 2: | 450 € |

| Pflegegrad 1: | 300 € |

| Einmalzahlung bei Eintritt Pflegefall: | Optional zuwählbar |

| Weitere Tarifinhalte | |

| Tarifinhalt und Leistungen im Pflegefall | |

| 100% Leistung bei stationärer Pflege: | Ja |

| Assistance Leistungen: | Telefonische Informationen und Beratung zur Pflegeversicherung. Vermittlung eines Pflegedienstes oder Pflegeheimplatzes innerhalb von 48h. Vermittlung pflegenaher Dienstleistungen. |

| Leistungen bei Kur / Reha / Krankenhaus: | Ja, wenn Aufenthalt auf Pflegebedürftigkeit beruht |

| Leistung bei Pflege durch Laien: | Ja |

| Rückwirkende Leistung: | Ja |

| Dynamik im Leistungsfall: | Ja |

| Beitragsfreistellung ab: | PG 2 (wenn alle Pflegegrade versichert sind) |

| Weitere Tarifmerkmale | |

| Flexibler Tarif: | Ja - Tagegeldhöhe kann für jeden Pflegegrad individuell festgelegt werden |

| Nachversicherungsgarantie: | Nein |

| Dynamische Leistungsanpassung: | Alle 3 Jahre Erhöhung der Leistung um 5 oder 10 Euro Tagegeld (optional). Für die Leistungsdynamik im Pflegefall ist ein optionaler Baustein wählbar |

| Ablehnung Dynamikerhöhung: | Anspruch auf weitere Dynamik erlischt nach vier aufeinander folgenden Widersprüchen |

| Weltweite Leistungen: | Ja |

| Beitragsbefreiung bei Arbeitslosigkeit: | Ja - Anwartschaft mit reduziertem Beitrag für 12 Monate |

| Leistung bei Suchterkrankung: | Ja |

| Altersrückstellungen: | Ja |

| Wartezeiten: | Keine Wartezeiten |

| Mindestvertragslaufzeiten: | 2 Jahre |

| Gesundheitsprüfung: | Ja |

| Die vigo Krankenversicherung ist spezialisiert auf Zusatzversicherungen und insbesondere für das flexible Pflegetagegeld bekannt. Als Versicherungsverein auf Gegenseitigkeit ist die vigo keinen Aktionären, sondern ihren Mitgliedern verpflichtet. Gewinne bleiben in der Versichertengemeinschaft. |

|

Die vigo hat im Gegensatz zu den beiden anderen Gesellschaften keinen starren Tarif. Das bedeutet, dass Sie für jeden Pflegegrad individuell entscheiden können ob Sie eine Absicherung wollen und wie hoch diese Absicherung ausfallen soll. Bspw. können Sie lediglich PG 4 und PG 5 absichern und die restlichen Pflegegrade nicht. Sie haben so größtmögliche Flexibilität. Bei der Gesundheitsprüfung stellt die vigo einfache, geschlossene Fragen. Die Annahme erfolgt imer nach einer individuellen Einzelfallprüfung. |

Daniel Seeger und sein Service-Team freuen sich auf Ihre Anfragen und beraten Sie gern!

Sie erreichen uns werktags von 8.00 - 20.00 Uhr. Rufen Sie uns einfach an.

Telefon 06201 - 84 62 555

Eine Pflegetagegeldversicherung ist in den meisten Fällen die beste Absicherung für einen möglichen Pflegefall. Bei Abschluss einer Pflegetagegeldversicherung über uns, bekommen Sie zwei zusätzliche Leistungen kostenlos dazu – unsere Pflegehelfer:

Die private Pflegetagegeldversicherung ist das bekannteste und beliebteste Produkt unter den Pflegezusatzversicherungen. Mit der Pflegetagegeldversicherung, oder auch Pflegegeldversicherung genannt, können Menschen sehr einfach das finanzielle Risiko eines möglichen Pflegefalles absichern. Der Versicherungsschutz wird durch ein monatliches Pflegetagegeld gewährleistet.

Bei der Pflegegeldversicherung handelt es sich um eine private Zusatzversicherung, die die Geldleistungen aus der Pflegepflichtversicherung um einen bestimmten Betrag aufstockt. Die Kalkulation der Pflegegeldversicherung ist kapitalgedeckt. Sie entspricht den Richtlinien der privaten Krankenversicherungen (PKV).

In erster Linie sollen die Pflegekosten natürlich von der gesetzlichen oder privaten Pflegepflichtversicherung abgedeckt werden. Wie auch bei der Krankenversicherung ist die Mitgliedschaft in einer Pflegeversicherung Pflicht. Die Leistungen der Pflegepflichtversicherung reichen bei einem Pflegefall nicht aus.

Das private Tagegeld wird von der Versicherungsgesellschaft überwiesen. Hierbei spielt es keine Rolle, wie hoch die tatsächlichen Belastungen im Pflegefall sind. So wird ein Höchstmaß von Flexibilität gewährleistet. Wir zeigen Ihnen vier Pflegetagegeldversicherungen bekannter Versicherer, die von Experten im Bereich der Pflegezusatzversicherung empfohlen werden.

Jede Pflegetagegeldversicherung auf dieser Seite können Sie online berechnen und abschließen. Mit Abschluss dieser Zusatzpflegeversicherung bekommen Sie als zusätzlichen Schutz noch weitere, kostenfreie Serviceleistungen.

Um sicherzugehen, sollte eine Pflegegeldversicherung immer genau betrachtet werden. Natürlich ist dies für den Verbraucher fast unmöglich. Zahlreiche Tests von Fachzeitschriften und ein spezialisierter Versicherungsmakler können gute Hilfen bei der Orientierung sein.

Als erstes sollten die Gesundheitsfragen einfach und klar formuliert sein. Der optimale Abfragezeitraum beträgt fünf Jahre.

Bei einem Unfall muss die Wartezeit bei der Pflegegeldversicherung entfallen. Die Dynamik ist ebenfalls sehr wichtig. Am besten ist es, wenn eine Dynamik vor und nach Eintritt des Pflegefalls im Pflegegeldtarif enthalten ist. Die Tarife der Deutschen Krankenversicherung (DKV) und Allianz haben diese Leistung.

Der Geltungsbereich der Police, sollte mindestens innerhalb der Grenzen Europas liegen. Die Tarife in unserem Pflegetagegeldversicherung Vergleich bieten oftmals weltweiten Versicherungsschutz. Vergleichen Sie einfach die aktuellen Tarife. Die Leistungen der Pflegegeldversicherung werden in einer Übersicht angezeigt.

Das Pflegethema wird die deutsche Bevölkerung auch in naher Zukunft immer mehr beschäftigen. Alleine die Anstrengungen der Politik der letzten Jahre zeigt das Problem. Die erste Pflegereform war die Einführung der gesetzlichen Pflegeversicherung 1995. Im Jahr 2008 kam das Pflege-Weiterentwicklungsgesetz und 2012 das Pflege-Neuausrichtungsgesetz.

Im Jahr 2014 folgte das erste Pflegestärkungsgesetz und im Jahr 2017 das zweite (PSG II). Bis das dritte PSG III Gesetz in Kraft tritt, dauert es nach Expertenmeinung nicht mehr lange. Der Staat allein kann das Problem „Pflegefall“ nicht lösen. Sie können die Leistungen der staatlichen Pflegeversicherung mit der Kfz-Teilkaskoversicherung vergleichen. Ohne eine zusätzliche Pflegeversicherung (Vollkaskoversicherung) ist eine bezahlbare stationäre oder private Pflege, ohne Hilfe der eigenen Angehörigen oder Altersvorsorge, nicht möglich.

Wenn Sie eines Tages die Versorgungslücke nicht bewältigen können, werden Ihre Kinder von der Pflegeversicherung zum Bezahlen herangezogen. In der Regel wollen Eltern dies verhindern.

Sichern Sie sich deshalb heute schon vor den steigenden Kosten, für den Pflegefall zu Hause oder im Pflegeheim ab. Wir helfen Ihnen gerne bei der Wahl des richtigen Pflegetagegeldes oder einer Pflegerente.

| PG 1 | PG 2 | PG 3 | PG 4 | PG 5 | |

|---|---|---|---|---|---|

| Häusliche Pflegemaßnahmen (Pflegesachleistungen) |

- | 689 € | 1.298 € | 1.612 € | 1.995 € |

| Häusliche Pflegemaßnahmen (Pflegegeld) |

- | 316 € | 545 € | 728 € | 901 € |

| Vollstationäre Pflegeleistungen | 125 € | 770 € | 1.262 € | 1.775 € | 2.005 € |

| Kurzzeitpflege (Aufwendungen bis 8 Wochen im Kalenderjahr) |

- | 1.612 € | 1.612 € | 1.612 € | 1.612 € |

| Teilstationäre Tages- und Nachtpflege | - | 689 € | 1.298 € | 1.612 € | 1.995 € |

| Entlastungsbetrag | 125 € | 125 € | 125 € | 125 € | 125 € |

| Zum Verbrauch bestimmte Pflegehilfsmittel | 40 € | 40 € | 40 € | 40 € | 40 € |

| Maßnahmen zur Verbesserung des individuellen Wohnumfeldes (Aufwendungen in Höhe von bis zu) |

4.000 € | 4.000 € | 4.000 € | 4.000 € | 4.000 € |

Daniel Seeger und sein Service-Team freuen sich auf Ihre Anfragen und beraten Sie gern!

Sie erreichen uns werktags von 8.00 - 20.00 Uhr. Rufen Sie uns einfach an.

Telefon 06201 - 84 62 555

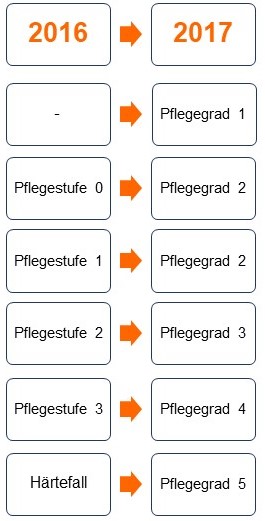

Im Jahr 2017 stellte die Pflegeversicherung Ihre Leistungen auf unterschiedliche Pflegegrade um, davor gab es drei Pflegestufen. Diese drei Pflegestufen wurden von insgesamt fünf Pflegegraden abgelöst. Für Menschen mit ausschließlich körperlichen Einschränkungen ändert es sich wie in Abbildung 1.

Des Weiteren kommen Personen mit geistigen oder psychischen Einschränkungen, deren Alltagskompetenz erheblich beeinträchtigt ist, in den übernächsten Pflegegrad. Dies wird in Abbildung 2 veranschaulicht.

Abbildung 1

Abbildung 2

Der zuvor nicht dagewesene Pflegegrad 1 spielt bei der Überleitung keine Rolle. In dem Pflegegrad 1 werden Pflegebedürftige eingestuft, die noch keinen erheblichen Bedarf an Unterstützung benötigen, die aber eine Beratung zur Pflege, eine altersgerechte Dusche oder Leistungen im Bereich der allgemeinen Betreuung brauchen. Dieser Pflegegrad zielt insbesondere auf die versicherten Personen, die Opfer einer Demenz sind.

Im Pflegegrad 1 wird kein Geld seitens der Pflegeversicherung ausgezahlt. Hier gibt es lediglich grundsätzliche Leistungen und den Entlastungsbetrag über 125 Euro. Dieser wird nicht pauschal gezahlt, sondern nur zweckgebunden für tatsächlich entstandene Kosten bei der Unterstützung im Alltag und Betreuung.

Mit dem PSG II 2017 wurde auch der Pflegebedürftigkeitsbegriff neu definiert. Diese Definition findet sich in § 14 Sozial Gesetzbuch (SGB) XI wieder. In Absatz 1, Satz 1 und 2 wird erläutert:

„Pflegebedürftig im Sinne dieses Buches sind Personen, die gesundheitlich bedingte Beeinträchtigungen der Selbständigkeit oder der Fähigkeiten aufweisen und deshalb der Hilfe durch andere bedürfen. Es muss sich um Personen handeln, die körperliche, kognitive oder psychische Beeinträchtigungen oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbständig kompensieren oder bewältigen können.“

Weiter muss die Pflegebedürftigkeit auf Dauer (voraussichtlich für mindestens sechs Monate) und mit mindestens der in § 15 SGB XI festgelegten Schwere bestehen.

Die Einstufung in einen Pflegegrad und die Feststellung der Pflegebedürftigkeit, ist abhängig von dem Vorliegen von gesundheitlich bedingten Beeinträchtigungen der Selbständigkeit oder Fähigkeiten in sechs verschiedenen Bereichen.

Bisher war die Zeit entscheidend, die für die Hilfe von definierten Alltagsverrichtungen gebraucht wurde. Künftig wird die Bedürftigkeit nach dem Grad der Beeinträchtigung von Selbständigkeit und Fähigkeiten bemessen.

Die Bereiche sind Mobilität, kognitive und kommunikative Fähigkeiten, Verhaltensweisen und psychischen Problemlagen, Selbstversorgung, Bewältigung von und selbständiger Umgang mit krankheits- oder therapiebedingten Anforderungen und Belastungen sowie die Gestaltung des Alltagslebens und dem sozialen Kontakt.

Über den Pflegegrad bei Versicherten in der gesetzlichen Pflegeversicherung entscheidet der Medizinische Dienst der Krankenversicherung (MDK). Dasselbe macht die Medicproof, der medizinische Dienst der privaten Krankenversicherung, für die privat Krankenversicherten.

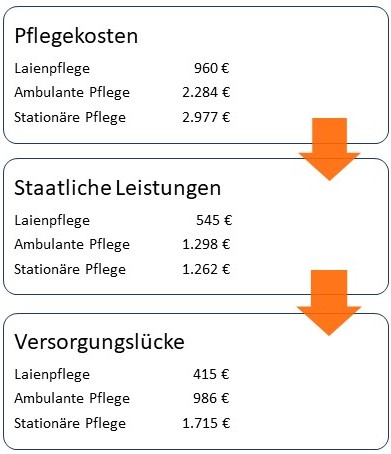

Die Pflege-Pflichtversicherung zahlt je nach Pflegegrad eine bestimmte Summe. Hier kommt es auch darauf an, ob eine Laienpflege, ambulante oder stationäre Pflege vorgenommen wird. Das wenigste Geld gibt es bei der Laienpflege, darauffolgt die ambulante Pflege. Bei der stationären Pflege, gibt es das meiste Geld.

Rechnen wir individuell ein Beispiel für alle drei Pflegearten aus. Der zu Pflegende lebt in Hessen und besitzt den Pflegegrad 3. Die Einstufung in die Pflegegrade (früher Pflegestufe) 2 und 3 gehört zu den wahrscheinlichsten Möglichkeiten, wenn ein Pflegefall vorliegt.

Wird eine Laienpflege in Pflegegrad 3 durchgeführt, zahlt die Pflegeversicherung einen Betrag von 545 Euro. Die Pflegekosten werden auf ungefähr 960 Euro im Monat taxiert. Es besteht so eine Lücke von 415 €.

Diese Pflegekostenlücke kann durch eine gute Pflegetagegeldversicherung sinnvoll abgesichert werden.

Mit unserem Pflegelückenrechner können Sie sehr leicht Ihre Versorgungslücke in den einzelnen Pflegegraden berechnen.

Besteht der Pflegegrad 3, hat der Kunde eine Pflegekostenlücke bei der stationären Pflege von 1715 Euro. Die meisten Tarife der Pflegetagegeldversicherungen, zahlen bei Pflegegrad 3 die Hälfte des Pflegetagegeldes, das bei Pflegegrad 5 gezahlt.

Dies gilt bei der ambulanten Pflege. Bei der stationären Pflege können Sie bei den allermeisten Pflegeversicherungen bei Pflegegrad 3 dieselbe Summe wie bei Pflegegrad 5 erwarten.

In unserem Pflegetagegeldversicherung Rechner können Sie die Höhe der Absicherung selbst festlegen. Wählen können Sie zwischen gering, mittel und hoch. Gering sollten Sie nur wählen, wenn Sie auch ohne Pflegegeldversicherung Ihre zusätzlichen Kosten für die Pflege decken könnten.

Sie können diese Daten vor dem Pflegetagegeldversicherung Vergleich auch individuell eingeben. So können Sie auch ein wesentlich höheres Pflegegeld berechnen lassen, wie vorgeschlagen. Wir empfehlen für die Pflegegrade 3 bis 5 mindestens 1800 Euro einzutragen.

Danach wählen Sie bitte das Feld Pflegetagegeld. Der Pflege Bahr ist staatlich gefördert. Hier kann aber nur ein Tagessatz von 20 Euro abgesichert werden. Diese Tarife sind nur in Kombination mit der „normalen“ Pflegetagegeldversicherung zu empfehlen oder wenn diese wegen den Fragen zur Gesundheit nicht beantragt werden kann.

Die Tarife werden Ihnen dann vom günstigsten bis zum teuersten gezeigt. Im Pflegetagegeldversicherung Vergleich können Sie auch auf einen Blick erkennen, welcher Tarif Ihre Vorgaben erfüllt. Jetzt müssen Sie nur noch entscheiden, ob der Beitrag für Sie bezahlbar ist. Danach können Sie online ein Angebot anfordern oder die gewünschte Pflegegeldversicherung sofort abschließen.

Daniel Seeger und sein Service-Team freuen sich auf Ihre Anfragen und beraten Sie gern!

Sie erreichen uns werktags von 8.00 - 20.00 Uhr. Rufen Sie uns einfach an.

Telefon 06201 - 84 62 555

Wir empfehlen weiter oben die Tarife der Allianz, der Halleschen Krankenversicherung und der Deutschen Krankenversicherung (DKV). Diese Pflegetarife wurden auch in zahlreichen Tests als gut befunden.

Neben den diesen drei Pflegeversicherungen haben wir natürlich in unserem Pflegetagegeldversicherung Rechner weitere Tarife, über die Sie ein Angebot bekommen können. Rufen Sie uns einfach an, wenn Sie ein Angebot über eine spezielle Pflegetagegeldversicherung möchten.

In unserem Pflegetagegeldversicherung Vergleich 2017 finden Sie unter anderem die Württembergische, ERGO, Versicherungskammer Bayern, ViGo, R+V, Deutsche Familienversicherung, Axa Versicherung, HanseMerkur, UKV oder die Barmenia.

Der Leistungsumfang der Pflege-Zusatzversicherung der Allianz bietet eine Vorsorge für den Pflegefall, die dem optimalen Zustand einer Zusatzversicherung sehr nahe kommt. Kunden können in dem PflegetagegeldBest einen Tagessatz von bis zu 150 Euro im Monat wählen.

Eine Wartezeit gibt es nicht. Zu den Services gehören eine Pflege-Hotline, ein Hausnotruf und eine persönliche Beratung zu Hause. Der Geltungsbereich ist weltweit und es kann ein Tagessatz von maximal 150 Euro versichert werden.

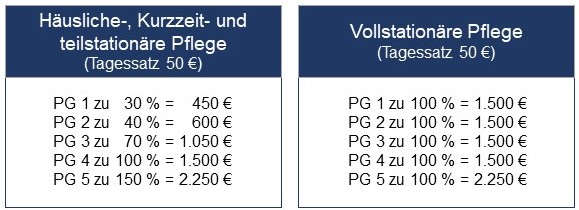

Das Pflegetagegeld wird prozentual in Abhängigkeit des festgestellten Pflegegrades gezahlt. Ausgangspunkt ist jeweils das abgeschlossene Pflegetagegeld. In unserem Beispiel mit einem Tagessatz von 40 Euro zeigen wir Ihnen welche Leistungen Sie monatlich erhalten:

Der Tarif PT+S-Plus der Vigo Krankenversicherung gehört zweifellos mit zu den besten am deutsche Markt im Bereich Pflegegeldversicherung. Mit der Option, für jeden Pflegegrad die Tagegeldhöhe individuell zu bestimmen, bietet sie höchstmögliche Flexibilität. Im Gegensatz zu starren Tarifen mit prozentualer Leistung können Sie hier ganz individuell beispielsweise nur Pflegegrad 4 und Pflegegrad 5 mit 1.500 Euro monatlichem Pflegetagegeld absichern. Die restlichen Tarife sind dann nicht abgedeckt, was sich natürlich deutlich auf den Monatsbeitrag auswirkt.

Bei den von uns gewählten Empfehlungen haben wir auch für die vigo Krankenversicherung eine Absicherung aller Pflegegrade gewählt. Kontaktieren Sie uns, falls wir für Sie Berechnungen anderer Varianten durchführen sollen. Bei der vigo genießen Sie höchstmögliche Individualität.

Wie bei anderen Pflegetagegeldversicherung, wird auch bei der vigo Krankenversicherung die Leistung ausbezahlt, sobald der Pflegegrad ärztlich festgestellt ist. Das Pflegetagegeld wird unabhängig davon gezahlt, ob eine Pflegefachkraft oder eine Familienangehörige die Pflege durchführt. Auch wie die Pflege durchgeführt wird (ambulant oder stationär), spielt keine Rolle.

Beim erstmaligen Eintritt einer Pflegebedürftigkeit ist eine Einmalzahlung optional versicherbar. Es besteht keine Wartezeit in der Pflegetagegeldversicherung und ein Versicherungsschutz, der weltweit gilt. Dies sind nur die wichtigsten Highlights dieses Tarifs.

Auch der Tarif PTG der DKV Pflegetagegeldversicherung zahlt das Tagegeld aus, unabhängig davon, ob eine Pflegefachkraft oder eine sonstige Person die Pflegeleistungen durchführt. Eine Wartezeit besteht nicht und eine Leistungserstattung im Ausland ist auch möglich.

Im Jahr 2017 wurde der Tarif PTG in zahlreichen Pflegetagegeldversicherung Tests der Fachzeitschrift Focus Money als „Hervorvorragend“ oder „Sehr Gut“ empfohlen.

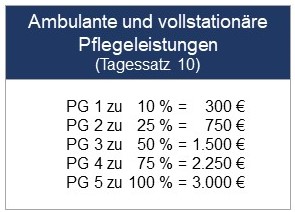

Der Tarif PTG der Deutschen Krankenversicherung hat eine Besonderheit: Bei einem festgestellten Pflegegrad in Stufe 5 werden 150 Prozent der vereinbarten Leistung gezahlt. Gehen wir von einem versicherten Tagessatz von 50 Euro aus, dann ergibt sich folgendes Szenario:

Im Allgemeinen wird die Pflege Bahr Versicherung als eine staatliche Pflegezusatzversicherung ohne Gesundheitsprüfung bezeichnet. Hier ist aber nur eine beschränkte Absicherung mit einer Wartezeit von fünf Jahren möglich.

Wesentlich näher kommt man der Pflegeversicherung ohne Gesundheitsfragen mit dem Tarif Premium-Schutz vom Münchener Verein. In diesem Tarif werden keine Fragen zur Gesundheit gestellt. Im Gegenzug für den Wegfall der Gesundheitsprüfung, arbeitet der Tarif jedoch mit einem Ausschluss bei bestimmten Krankheiten.

Bei Vorliegen bestimmter Erkrankungen des Gehirns, des zentralen Nervensystems, des Herz-Kreislauf-Systems, innerer Organe, Stoffwechselerkrankungen oder des Immunsystems, kann die Pflegeversicherung nicht abgeschlossen werden.

Bei einem versicherten Tagessatz von 10 Euro kommen bei einer festgestellten Pflegebedürftigkeit folgende Geldleistungen zur Auszahlung:

Der Münchener Verein bietet in seinem Premium-Schutz Tarif noch zahlreiche Services. Auf einer Hotline helfen Ihnen Pflege-Experten bei Fragen rund um das Thema Pflege. Eine fachanwaltliche Beratung zur Vorsorgevollmacht oder Patientenverfügung kann zusätzlich in Anspruch genommen werden.

Ambulante und vollstationäre Pflegeleistungen:

Neben der Pflegetagegeldversicherung gibt es noch die Pflegekostenversicherung, Pflege Bahr Versicherung und Pflegerentenversicherung. Im Folgenden stellen wir Ihnen die 3 Pflegezusatzversicherungen kurz vor.

Bei der Pflege-Bahr Versicherung handelt es sich um eine staatlich geförderte Pflegeversicherung. Diese Förderpflege wurde von der Bundesregierung im Jahr 2012 beschlossen und 2013 eingeführt.

Seit Jahren können Personen also zusätzlich eine staatlich geförderte Pflegegeldversicherung abschließen. Diese Pflegegeld-Versicherung wird mit 5 Euro pro Monat bezuschusst. Voraussetzung ist, dass der Versicherte monatlich einen Mindestbeitrag von 10 Euro zahlt.

Was Kunden wissen müssen: Die geförderten Pflege-Bahr Tarife stellen keine Fragen zur Gesundheit, haben dafür aber eine Wartezeit von 5 Jahren. Eine Förderpflege können also auch Kunden abschließen, die auf Grund Ihrer Vorerkrankungen sonst keinen Versicherungsschutz erhalten würden.

Mit dem Alter wird eine zusätzliche Pflegevorsorge immer schwieriger. Nicht nur die Beiträge, auch die Vorerkrankungen und das Höchstalter machen einen Abschluss einer „normalen“ Pflegetagegeldversicherung fast unmöglich. Dabei ist gerade mit fortschreitendem Alter eine Pflegezusatzversicherung sinnvoll.

In der Förderpflege gibt es keine Altersgrenzen. Ein 80-jähriger kann noch eine solche geförderte Pflegeversicherung abschließen. Nach 5 Jahren Wartezeit haben auch ältere Menschen einen Anspruch auf Leistungen aus der geförderten Pflegeversicherung.

Allerdings sollte sich nicht nur auf den Leistungsumfang der staatlich geförderten Pflegeversicherung verlassen werden. Dazu ist der Leistungsumfang in der Regel zu gering. Sie sollten auch prüfen, ob noch eine private Pflegetagegeldversicherung für Sie möglich ist. Wir helfen Ihnen gerne auf der Suche nach dem besten Anbieter.

Auf jeden Fall gilt: Besteht die Möglichkeit sich zwischen den Tarifen von privaten Pflege-Bahr Versicherungen und Pflegetagegeldversicherungen zu entscheiden , so sollte die Wahl immer auf die Pflegetagegeldversicherung fallen.

Am besten ist natürlich eine Kombination zwischen Pflege Bahr und ungeförderter Pflegetagegeldversicherung. Wir empfehlen die Förderung plus einem höheren Tagessatz einer Pflegegeldversicherung online abzuschließen.

Wir geben Ihnen einen Überblick über die Pflegekostenversicherung. Die Pflegekostenversicherung ist eher eine unbekanntere Pflegezusatzversicherung in Deutschland. Dies hat natürlich auch seine Gründe.

Mit dem Leistungsumfang der Pflegekostenversicherung können die gesetzlichen Lücken der Pflegeversicherung geschlossen werden. Bei den privat Versicherten ist es bei der Pflege-Pflichtversicherung genauso.

Voraussetzung für die Leistungen ist eine Bestätigung (durch einen ärztlichen Befund) der Pflegebedürftigkeit durch den Medizinischen Dienst der Krankenversicherung (MDK). Die Kosten werden in Prozent erstattet, die die private oder gesetzliche Pflegeversicherung nicht übernimmt.

Achtung: Die Leistungen der Pflegekostenversicherung ist zweckgebunden an die Pflegekosten. Bei der sogenannten Laienpflege ist es möglich, dass der zu Pflegende gar keine oder wenig Leistungen erhält, wenn er sich zu Hause von Angehörigen pflegen lässt.

Der bürokratische Akt ist wesentlich höher als bei den anderen Lösungen. Experten empfehlen hier, die Pflegekostenversicherung nur dann abzuschließen, wenn schon feststeht, dass eine spätere Pflege nur stationär oder durch professionelle Kräfte aus dem Pflegebereich vorgenommen wird.

Eine Abwandlung der Pflegekostenversicherung ist die Variante, dass die private Zusatzversicherung die Leistung der gesetzlichen Krankenkasse einfach verdoppelt bzw. mit 50% zusätzlich ausbezahlt. Aktuell bieten nur die DKV und die uniVersa solche Versicherungstarife an. Bspw. Sie erhalten in Pflegerad 3 für häusliche Pflege 545 Euro durch die staatliche Absicherung, dann erhalten Sie weitere 545 Euro durch die Pflegezusatzversicherung.

Die Pflegerentenversicherung ist einer der bekannteren Pflegezusatzversicherungen am deutschen Markt. Sie leistet dann eine fest vereinbarte monatliche Rente, wenn es zum Pflegefall kommt.

Anders als bei der Pflegekostenversicherung können die Kunden bei der Pflegerentenversicherung frei über ihr Geld verfügen. Die Beiträge sind aber bei der Pflegerente wesentlich höher als bei dem Pflegetagegeld.

Definiert ist die Pflegerentenversicherung eine reine Absicherung auf Risiko. Zum Teil wird auch Kapital gebildet. Die Pflegerente kann mit einer Leistung im Todesfall, Sofortleistung und einer vorzeitigen Beitragsbefreiung erweitert werden.

Die meisten Versicherungen bieten einen unterschiedlichen Leistungsumfang an. Bei vielen wird die 100 Prozent Pflegerente erst ab den Pflegegraden 4 oder sogar 5 gezahlt. Bei den Pflegegraden 2 und 3 werden dann abgestufte Renten, in Form von 25 % beziehungsweise 50 % der versicherten Pflegerenten gezahlt.

Die Gesundheitsprüfung kann als sehr umfangreich betrachtet werden. Leider steht dies meistens einem Vertrag entgegen. Eine Lösung kann eine Pflegetagegeldversicherung ohne Gesundheitsfragen sein. Einen solchen Tarif bietet der Münchener Verein.

Natürlich bieten die Pflegerentenversicherung aber auch Vorteile, wie die freie Möglichkeit der Geldverwendung, Absicherung einer hohen Pflegerente, Möglichkeit der Dynamisierung, Leistung weltweit möglich und in der Regel die Beitragsbefreiung im Pflegefall.

Diese Frage wird schon seit Bestehen dieser beiden Pflegezusatzversicherungen gestellt. Zu nächst einmal geht es um den Preis, den der Verbraucher für eine dieser beiden Versicherungen zahlen muss. Während beim Pflegetagegeld die Beiträge von der Gesellschaft jederzeit angepasst werden können, ist es bei der Pflegerentenversicherung möglich, dies durch Senkung der Überschüsse zu verhindern.

Bei den vereinbarten Leistungen muss auf nichts verzichtet werden. Bei beiden Pflegezusatzversicherungen kann der Kunde frei über sein Geld verfügen. Die Pflegeart spielt Rolle.

Während bei der Pflegetagegeldversicherung keine Rückkaufmöglichkeit vorhanden ist, ist dies bei der Pflegerente jederzeit vor Eintritt des Pflegefalles möglich. In der Regel verzichten die Versicherer bei der Pflegegeldversicherung auf ihr ordentliches Kündigungsrecht, während bei der Pflegerente erst gar kein Recht zur Kündigung, seitens der Gesellschaft, besteht.

Wie können diese beiden Möglichkeiten bewertet werden? Beide bieten eine sehr gute Absicherung. Die Pflegerentenversicherung hat aber auf Grund ihrer relativ hohen Beiträge eine viele geringere Marktdurchdringung als die wesentlich bekanntere und günstigere Pflegetagegeldversicherung.

Daniel Seeger und sein Service-Team freuen sich auf Ihre Anfragen und beraten Sie gern!

Sie erreichen uns werktags von 8.00 - 20.00 Uhr. Rufen Sie uns einfach an.

Telefon 06201 - 84 62 555

Natürlich können wir Ihnen nicht nur eine Beratung im Bereich der Pflegeversicherungen anbieten. Sie finden bei uns fast alle Versicherungen, die in Deutschland abgeschlossen werden können. Besonderes Augenmerk haben wir auf den Versicherungsschutz einer Familie und Senioren gelegt.

Eine Pflegezusatzversicherung ist nur ein Teil der persönlichen Vorsorge. Als Arbeitnehmer sollten Sie auch privat mit einer Berufsunfähigkeitsversicherung und Unfallversicherung vorsorgen. Kürzungen der Krankenversicherung machen in vielen Bereichen auch eine Krankenzusatzversicherung notwendig.

Wenn Sie Fragen zu der Pflegetagegeldversicherung haben oder Informationen jeglicher Art benö-tigen, rufen Sie uns an: 06201-8462 555. Unser Service ist für Sie natürlich kostenlos.

Wenn Sie eine kompetente Beratung wünschen, sind Sie bei uns an der richtigen Adresse. Wir be-treuen über 25 000 Kunden. Nutzen Sie unser Wissen im Bereich Versicherungen und Finanzen.

Über unsere Startseite bekommen Sie zum Beispiel auch Zugang zu einer Risikolebensversiche-rung, Pferdehaftpflicht, Hundehaftpflicht, Autoversicherung, Krankenversicherung (PKV oder GKV), private Haftpflichtversicherung, gewerbliche Kfz Versicherung, Rentenversicherung, Pfle-getagegeldversicherung, Kapitallebensversicherung, Hausratversicherung, Private Unfallversiche-rung, Krankenzusatzversicherung, Rechtsschutzversicherung, Unfallversicherung ohne Gesund-heitsfragen, private Altersvorsorge in Form einer privaten Rente oder einer Privathaftpflicht.

Mehr Informationen erfahren Sie auch über Twitter, auf Youtube oder Facebook. Zum Thema „Versicherungen“ sind wir der richtige Partner. Auch in der Presse finden Sie von uns regelmäßig Artikel aus dem Finanz- und Versicherungsbereich. Eine Übersicht aller Versicherungsrechner fin-den Sie auf unserem Versicherungsvergleich.

Verantwortlich für den Inhalt ist das Deutsche Seniorenportal gemeinsam mit den Partnern ZVO-Versicherungsmakler und Honoro.