Ein Service von

Au Backe – moderner und hochwertiger Zahnersatz kostet richtig Geld. Auf den Zuschuss der gesetzlichen Krankenkasse dürfen Sie sich hierbei nicht verlassen. Bezahlt wird lediglich ein Festkostenzuschuss zur medizinisch notwendigen Regelversorgung – lediglich ein Bruchteil der anfallenden Kosten. Eine Zahnzusatzversicherung ist daher in jedem Alter sinnvoll. Sie schützt vor einem hohen Eigenanteil bei der optimalen Versorgung der Zähne.

Hier werden Sie garantiert angenommen. Diese Tarife können Sie ohne Beantwortung von Gesundheitsfragen abschließen – auch mit schlechtem Zahnzustand, vorhandener Prothese, bei Parodontose-Problemen oder mit mehreren fehlenden Zähnen.

Sie haben eine gute Zahngesundheit?

Dann können Sie problemlos einen Tarif mit Gesundheitsfragen auswählen. Für Kinder und Enkelkinder ist besonders die Absicherung der Zahnspange wichtig. Viele Eltern kommen hier zu spät.

Kontaktieren Sie uns – auch hierfür gibt es eine Lösung. Mit dem einzigartigen Tarif der ERGO Direkt können laufende oder angeratene Zahnersatzmaßnahmen noch versichert werden. Sie erhalten dabei die Verdoppelung des Festkostenzuschusses. Einfach und unproblematisch.

| Gesellschaft: | ERGO Direkt |

| Tarifname: | ZAB+ZAE+ZBB+ZBE |

| Finanztest-Urteil: | sehr gut (1,0) |

| Professionelle Zahnreinigung: | Unbegrenzt |

| Zahnbehandlung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 100% |

| Zahnersatz: | 90% |

| Implantat: | 90% |

| Wartezeiten: | Keine Wartezeite |

| Höchstgrenzen: |

Je Tarif: 1. Jahr: 250,- € 1. - 2. Jahr: 500,- € 1. - 3. Jahr: 750,- € 1. - 4. Jahr: 1000,- € danach unbegrenzt |

| Maximales Aufnahmealter: | Keines |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 100% |

| Wurzelbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung ohne Kassenleistung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 100% |

| Kunststofffüllungen: | 100% |

| Besonderheiten Zahnbehandlung: | Prozentuale Leistungen immer inkl. GKV-Zuschuss + Erstattungen Dritter. |

| Zahnersatz | |

| Brücke: | 90% |

| Krone: | 90% |

| Implantat: | 90% |

| Teilprothese: | 90% |

| Vollprothese: | 90% |

| Veneers (Keramikverblendschalen): | Keine Leistung |

| Besonderheiten Zahnersatz: | Prozentuale Leistungen immer inkl. GKV-Zuschuss + Erstattungen Dritter. |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | nein |

| Kieferorthopädie für Erwachsene: | nein |

| Heil- und Kostenplan zwingend notwendig?: | nein |

| Akupunktur / Hypnose: | Keine Leistung |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja |

| Privatarzt ohne Kassenzulassung?: | ja |

| Behandlung mit Laser?: | ja |

| Knirscher- / Aufbissschiene: | ja |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Bis 3,5 fach |

| Sonstiges | |

| Mindestvertragslaufzeit: | Keine Mindestvertragslaugzeit |

| Kündigungsfrist: | Zum Monatsende |

| Maximales Aufnahmealter: | Keines |

| Beitragsentwicklung: |

Beitragssprünge derzeit mit 21 (Erwachsene), 31, 41, 51 Jahren. Gemäß Bedingungen auch zu folgenden Lebensjahren möglich: 16, 61, 71, 81, 91 |

| Besonderheiten: | Keine Begrenzungen bei PZR. |

|

Die ERGO Direkt Versicherungen ist deutschlands beliebtester Direktversicherer in vielen Sparten. ERGO Direkt beweist mustergültig, wie ein Direktversicherer kundefreundliche Prozesse und eine hohe Servicequalität gewährleisten kann. |

|

Der Tarif ZAB+ZAE+ZBB+ZBE besteht aus vier Bausteinen. Die Bausteine für Zahnersatz und Zahnerhalt können auch individuell abgeschlossen werden. Besonders hervorzuheben ist, dass in diesem Tarif die professionelle Zahnreinigung zu 100% und ohne Summenbegrenzung erstattet wird. Egal wie oft sie durchgeführt wird. Die Tarife haben keine Gesundheitsfragen. |

| Gesellschaft: | R+V |

| Tarifname: | Premium Plus |

| Finanztest-Urteil: | sehr gut (1,1) |

| Professionelle Zahnreinigung: | 100% / 1 x pro Jahr |

| Zahnbehandlung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Zahnersatz: | 90% |

| Implantat: | 90% |

| Wartezeiten: | Keine Wartezeite |

| Höchstgrenzen: |

1. Jahr: 1000,- € 2. Jahr: 2000,- € 3. Jahr: 3000,- € 4. Jahr: 4000,- € danach unbegrenzt |

| Maximales Aufnahmealter: | Keines |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 100% |

| Wurzelbehandlung mit Kassenleistung: | Keine Leistung |

| Parodontalbehandlung mit Kassenleistung: | Keine Leistung |

| Parodontalbehandlung ohne Kassenleistung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Kunststofffüllungen: | 90% |

| Besonderheiten Zahnbehandlung: | Keine |

| Zahnersatz | |

| Brücke: | 90% |

| Krone: | 90% |

| Implantat: | 90% |

| Teilprothese: | 90% |

| Vollprothese: | 90% |

| Veneers (Keramikverblendschalen): | 90% |

| Besonderheiten Zahnersatz: | Keine Leistung für Zahnersatzmaßnahmen ohne GKV-Vorleistung |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | ja |

| Kieferorthopädie für Erwachsene: | nein |

| Heil- und Kostenplan zwingend notwendig?: | Bei Zahnersatz erforderlich |

| Akupunktur / Hypnose: | 100% |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja - im außereuropäischen Ausland innerhlab der ersten 6 Monate |

| Privatarzt ohne Kassenzulassung?: | nein |

| Behandlung mit Laser?: | ja |

| Knirscher- / Aufbissschiene: | ja |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Über 3,5 fachen Satz hinaus |

| Sonstiges | |

| Mindestvertragslaufzeit: | 2 Jahre |

| Kündigungsfrist: | 3 Monate zum Kalenderjahresende |

| Maximales Aufnahmealter: | Keines |

| Beitragsentwicklung: | Keine altersbedingten Beitragserhöhungen |

| Besonderheiten: | Bei Antragstellung fehlende und nicht ersetzte Zähne sind ausgeschlossen (ohne Anzahlbegrenzung) |

|

Die R+V ist im Gegensatz zu den anderen Versicherungsgesellschaften eine Genossenschaft und gehört zur Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken. Diese Idee und Werte spieglen sich in der Denk- und Arbeitsweise der R+V wieder. |

|

Die R+V bietet mit dem Tarif P1U Premium exzellente Leistungen. In diesem Kombitarif auf Zahnzusatz-, Brillenzusatz- und Vorsorgeversicherung sind diese Bausteine abgedeckt:

|

| Gesellschaft: | uniVersa |

| Tarifname: | uni-dent|Privat |

| Finanztest-Urteil: | sehr gut (1,4) |

| Professionelle Zahnreinigung: | 100% bis 75,- € pro Jahr |

| Zahnbehandlung: | 80% - 90% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 80% - 90% |

| Zahnersatz: | 80% - 90% |

| Implantat: | 80% - 90% |

| Wartezeiten: | 8 Monate Wartezeit |

| Höchstgrenzen: |

1. Jahr: 750,- € 1. - 2. Jahr: 1500,- € 1. - 3. Jahr: 2250,- € 1. - 4. Jahr: 3000,- € danach unbegrenzt |

| Maximales Aufnahmealter: | Keines |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 80% - 90%* |

| Wurzelbehandlung mit Kassenleistung: | 80% - 90%* |

| Parodontalbehandlung mit Kassenleistung: | 80% - 90%* |

| Parodontalbehandlung ohne Kassenleistung: | 60% - 70%* |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 80% - 90%* |

| Kunststofffüllungen: | 80% - 90%* |

| Besonderheiten Zahnbehandlung: | * 85% bei 5-jährigem Bonusheft, 90% bei 10-jährigem Bonusheft. Erfolgt keine Vorleistung der GKV wird ein pauschaler Betrag von 20% als Leistung der GKV angerechnet. |

| Zahnersatz | |

| Brücke: | 80% - 90%* |

| Krone: | 80% - 90%* |

| Implantat: | 80% - 90%* |

| Teilprothese: | 80% - 90%* |

| Vollprothese: | 80% - 90%* |

| Veneers (Keramikverblendschalen): | 80% - 90%* |

| Besonderheiten Zahnersatz: | * 85% bei 5-jährigem Bonusheft, 90% bei 10-jährigem Bonusheft. Erfolgt keine Vorleistung der GKV wird ein pauschaler Betrag von 40% als Leistung der GKV angerechnet. |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | ja |

| Kieferorthopädie für Erwachsene: | nein |

| Heil- und Kostenplan zwingend notwendig?: | wird empfohlen |

| Akupunktur / Hypnose: | Keine Leistung |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja - Es wird ein pauschaler Betrag von 35% für Zahnersatzmaßnahmen angerechnet |

| Privatarzt ohne Kassenzulassung?: | ja - 85% Erstattung bei 5-jährigem Bonusheft, 90% bei 10-jährigem Bonusheft |

| Behandlung mit Laser?: | ja |

| Knirscher- / Aufbissschiene: | ja |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Bis 3,5 fach |

| Sonstiges | |

| Mindestvertragslaufzeit: | 2 Jahre |

| Kündigungsfrist: | 3 Monate zum Versicherungsjahresende |

| Maximales Aufnahmealter: | Keines |

| Beitragsentwicklung: | Beitragssprünge mit 16, 21 (Erwachsene), 26, 31, 36, 41, 46, 51, 56, 61, 66 und 71 Jahren. |

| Besonderheiten: | Durch Vorlage eines aktuellen zahnärztlichen Befundberichts weitere Erstattung von 75,- € für PZR. Keine Gesundheitsfragen. |

|

Die uniVersa Krankenversicherung auf Gegenseitigkeit wurde im Jahr 1843 gegründet und ist die älteste Krankenversicherung Deutschlands. Spezialisiert hat sich die uniVersa auf private Haushalte sowie kleine und mittlere Betriebe. |

| Der Tarif uniDent Privat ist in diesem Dreiervergleich der günstigste Tarif. Die Leistungen sind zwar teilweise etwas reduziert, dennoch ist es ein erstklassiger Premiumtarif mit dem Vorteil, dass ebenfalls keine Gesundheitsfragen zu beantworten sind. |

| Gesellschaft: | Allianz |

| Tarifname: | DentalBest |

| Finanztest-Urteil: | sehr gut (1,1) |

| Professionelle Zahnreinigung: | 100% bis 120,- € / pro Jahr |

| Zahnbehandlung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Zahnersatz: | 90% |

| Implantat: | 90% |

| Wartezeiten: | 8 Monate Wartezeit, keine Wartezeit für Prophylaxe |

| Höchstgrenzen: |

1. Jahr: 900,- € 1. - 2. Jahr: 1800,- € 1. - 3. Jahr: 2700,- € 1. - 4. Jahr: 3600,- € danach unbegrenzt |

| Maximales Aufnahmealter: | 64 |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 100% |

| Wurzelbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung ohne Kassenleistung: | 60% - 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Kunststoffüllungen: | 100% |

| Besonderheiten Zahnbehandlung: |

Füllungen, Paradontose Behandlung: 100% nach Vorleistung GKV, 60% ohne Vorleistung GKV (der erstattungsfähigen Leistungen) Wurzelbehandlung: 100% mit oder ohne Vorleistung GKV |

| Zahnersatz | |

| Brücke: | 90% |

| Krone: | 90% |

| Implantat: | 90% |

| Teilprothese: | 90% |

| Vollprothese: | 90% |

| Veneers (Keramikverblendschalen): | 90% |

| Besonderheiten Zahnersatz: | Prozentuale Leistungen immer inkl. GKV-Zuschuss. Wenn bei bestehenden Anspruch keine Vorleistung GKV erfolgt, dann pauschale Anrechnung von 40% der erstattungsfähigen Aufwendungen. |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | ja |

| Kieferorthopädie für Erwachsene: | ja - bei Unfall |

| Heil- und Kostenplan zwingend notwendig?: | nein |

| Akupunktur / Hypnose: | 90% |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja |

| Privatarzt ohne Kassenzulassung?: | ja |

| Behandlung mit Laser?: | ja |

| Knirscher- / Aufbissschiene: | Keine Leistung |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Bis 3,5 fach |

| Sonstiges | |

| Mindestvertragslaufzeit: | 2 Jahre |

| Kündigungsfrist: | 3 Monate zum Kalenderjahresende |

| Maximales Aufnahmealter: | 64 |

| Beitragsentwicklung: | Beitragssprünge mit vollendetem 21., 41., 46., 51., 56. und 61. Lebensjahr |

| Besonderheiten: | Bis zu 3 fehlende Zähne werden mit einem Risikozuschlag von 5,40 € pro fehlendem Zahn mitversichert. |

| Die Allianz SE ist weltweit eines der größten Versicherungsunternehmen und wurde 1890 in München gegründet. Rund um die Welt beschäftigt die Allianz mehr als 140.000 Mitarbeiter und erwirtschaftet einen Umsatz von über 120 Milliarden Euro. |

|

Im Tarif DentalBest ist es möglich, bis zu drei fehlende Zähne gegen einen moderaten Risikozuschlag mitzuversichern. Die Gesundheitsfragen sind auf zwei Fragen reduziert. |

| Gesellschaft: | DKV |

| Tarifname: | KDT85+KDBE |

| Finanztest-Urteil: | sehr gut (1,4) |

| Professionelle Zahnreinigung: |

Bis 75,- € / 2 x pro Jahr Bis 100,- € / 2 x pro Jahr bei Kooperationszahnärzten |

| Zahnbehandlung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 85% - 90% |

| Zahnersatz: | 85% - 90% |

| Implantat: | 85% - 90% |

| Wartezeiten: | 8 Monate Wartezeit, keine Wartezeit für Prophylaxe |

| Höchstgrenzen: |

1. Jahr: 500,- € 1. - 2. Jahr: 1.000,- € 1. - 3. Jahr: 1.500,- € danach unbegrenzt |

| Maximales Aufnahmealter: | Keines |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 100% |

| Wurzelbehandlung mit Kassenleistung: | Keine Leistung |

| Parodontalbehandlung mit Kassenleistung: | Keine Leistung |

| Parodontalbehandlung ohne Kassenleistung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 85% - 90% |

| Kunststoffüllungen: | 85% - 90% |

| Besonderheiten Zahnbehandlung: | * Tarif leistet nur, wenn keine Leistung durch GKV erfolgt. |

| Zahnersatz | |

| Brücke: | 85% - 90% |

| Krone: | 85% - 90% |

| Implantat: | 85% - 90% |

| Teilprothese: | 85% - 90% |

| Vollprothese: | 85% - 90% |

| Veneers (Keramikverblendschalen): | 85% - 90% |

| Besonderheiten Zahnersatz: |

85% Leistung bei jedem Zahnarzt 90% Leistung bei Kooperationszahnärzten |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | ja |

| Kieferorthopädie für Erwachsene: | nein |

| Heil- und Kostenplan zwingend notwendig?: | wird empfohlen |

| Akupunktur / Hypnose: | Keine Leistung |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja, wenn Vorleistung GKV |

| Privatarzt ohne Kassenzulassung?: | nein |

| Behandlung mit Laser?: | ja |

| Knirscher- / Aufbissschiene: | Keine Leistung |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Bis 3,5 fach |

| Sonstiges | |

| Mindestvertragslaufzeit: | 2 Jahre |

| Kündigungsfrist: | 3 Monate zum Kalenderjahresende |

| Maximales Aufnahmealter: | Keines |

| Beitragsentwicklung: | Beitragssprünge mit 20, 30, 40, 50 und 60 Jahren |

| Besonderheiten: | Bis zu 3 fehlende Zähne werden mit einem Risikozuschlag von 4,- € pro fehlendem Zahn mitversichert. Für Heilfürsorge-Versicherte abschließbar. |

|

Die DKV (Deutsche Krankenversicherung Aktiengesellschaft) ist fokussiert auf private Krankenversicherungen und hat ihren Sitz in Köln. Seit 1998 gehört sie der ERGO Group an. In Europa ist die DKV eine der größten privaten Krankenversicherungen. |

|

Dieser Tarif der DKV kann auch von Personen abgeschlossenen werden, die freie Heilfürsorge empfangen. Ebenso ist es möglich, bis zu drei fehlende Zähne gegen einen moderaten Risikozuschlag mitzuversichern. |

| Gesellschaft: | ARAG |

| Tarifname: | Dent90+ |

| Finanztest-Urteil: | Neuer Tarif |

| Professionelle Zahnreinigung: | Bis 80,- € / 2 x pro Jahr (ab 18 Jahre) |

| Zahnbehandlung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Zahnersatz: | 90% |

| Implantat: | 90% |

| Wartezeiten: | Keine Wartezeit |

| Höchstgrenzen: |

1. Jahr: 1000,- € 1. - 2. Jahr: 2000,- € 1. - 3. Jahr: 3000,- € 1. - 4. Jahr: 4000,- € 1. - 5. Jahr: 5000,- € danach unbegrenzt |

| Maximales Aufnahmealter: | Keines |

| Zahnbehandlung & Füllung | |

| Zahnbehandlung: | 100% |

| Wurzelbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung mit Kassenleistung: | 100% |

| Parodontalbehandlung ohne Kassenleistung: | 100% |

| Inlays, Onlays, Overlays aus Gold oder Keramik: | 90% |

| Kunststoffüllungen: | 100% |

| Besonderheiten Zahnbehandlung: | Keine |

| Zahnersatz | |

| Brücke: | 90% |

| Krone: | 90% |

| Implantat: | 90% |

| Teilprothese: | 90% |

| Vollprothese: | 90% |

| Veneers (Keramikverblendschalen): | 90% |

| Besonderheiten Zahnersatz: | Keine |

| Zusätzliche Informationen & Leistungen | |

| Kieferorthopädie für Kinder bis 18 Jahre: | ja |

| Kieferorthopädie für Erwachsene: | ja - bei Unfall |

| Heil- und Kostenplan zwingend notwendig?: | wird empfohlen |

| Akupunktur / Hypnose: | bis 300,- € / 2 Jahre |

| Wird regelmäßiges Bonusheft honoriert?: | nein |

| Behandlung im Ausland möglich?: | ja* |

| Privatarzt ohne Kassenzulassung?: | nein |

| Behandlung mit Laser?: | ja, im Rahmen der GOZ-Zuschlagsziffern |

| Knirscher- / Aufbissschiene: | Keine Leistung, aber die Gnathologie bei Aufbissschienen wird erstattet |

| Begrenzung auf die GOZ (Gebührenordnung der Zahnärzte): | Bei rechtsgültiger Honorarvereinbarung wird über den 3,5-fachen Satz hinaus erstattet. |

| Sonstiges | |

| Mindestvertragslaufzeit: | 2 Jahre |

| Kündigungsfrist: | 3 Monate zum Kalenderjahresende |

| Maximales Aufnahmealter: | Keines |

| Beitragsentwicklung: | Beitragssprünge mit 16, 21 (Erwachsene), 36, 41, 46, 51, 56, 61 Jahren. |

| Besonderheiten: | Bis zu 3 fehlende Zähne können mit einem Risikozuschlag von 20% pro fehlendem Zahn mitversichert werden. Für Heilfürsorge-Versicherte abschließbar. |

|

Die ARAG Versicherung ist das größte deutsche Versicherungsunternehmen in Familienbesitz. Im Bereich Zahnzusatzversicherungen ist die ARAG ein langjähriger Marktteilnehmer und hat seit vielen Jahren gute Produkte. Neben Krankenversicherungen ist die ARAG ebenfalls für Ihre Kompetenz im Bereich der Rechtzschutzversicheurg und Elektronikversicherung bekannt. |

|

Mit dem tarif ARAG Dent90+ empfehlen wir einen der aktuellsten Tarife am Markt. Vermittelt werden kann diese Zahnzusatzversicherung erst seit November 2017. Drei fehlende Zähne können gegen einen Risikozuschlag mitversichert werden. |

Das Positive zuerst: Laut einer Studie des Instituts der Deutschen Zahnärzte ist die Zahngesundheit der Deutschen so gut wie nie zuvor. Karies bei Kindern oder Parodontose bei jungen Erwachsenen sind dank regelmäßiger Pflege und guter Vorsorge stark zurückgegangen (Quelle: Finanztest 11/2016). Die Kehrseite: Auch bei bester Pflege halten Zähne nicht ewig. Irgendwann erwischt es Jeden – eine Zahnersatzmaßnahme ist notwendig. Gerade bei Zahnersatz stellt sich nämlich nicht die Frage OB, sondern WANN eine solche Maßnahme notwendig wird. Und das kann teuer werden. Deshalb erfreuen sich Zahnzusatzversicherungen immer größerer Beliebtheit bei uns Deutschen. Auch Finanztest stuft die Absicherung der Zähne als ‚sinnvollen Schutz‘ ein. Wir beraten Sie hierzu gerne.

Die gesetzlichen Krankenkassen übernehmen grundsätzlich 50% der durchschnittlichen Kosten der Regelversorgung. Durch das Führen eines Bonusheftes können Sie diesen Festzuschuss auf bis zu 65% der Regelversorgung erhöhen, wenn Sie sich die jährlichen Kontrollbesuche bei Ihrem Zahnarzt bestätigen lassen.

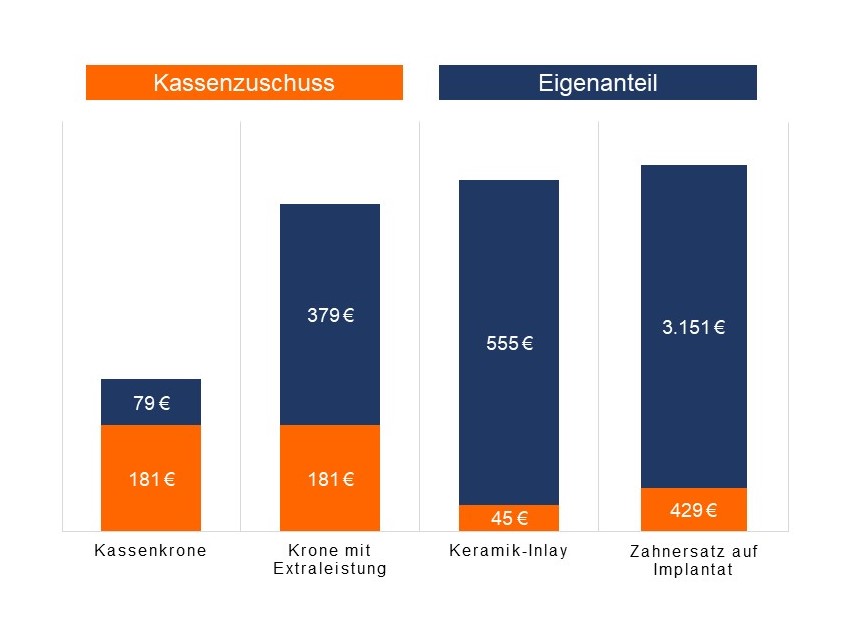

Doch Vorsicht: Einfache Regelversorgung bedeutet Versorgung in medizinisch notwendiger und einfacher Ausführung. Bezuschusst wird lediglich das preiswerteste Material bei Zahnersatz und Zahnbehandlung. Wer eine höherwertige Versorgung wie bspw. eine Kunststoff-Füllungen oder ein Implantat anstelle einer Brücke wünscht, der zahlt dies selbst.

Besonders bei hochwertigem Zahnersatz ist der Anteil, der nicht von der gesetzlichen Krankenkasse bezuschusst, enorm hoch.

Ein Beispiel: Als Ersatz für einen fehlenden Backenzahn entschieden Sie sich für ein Keramik-Implantat. Je nach Schwierigkeit der Behandlung kostet die gesamte Versorgung zwischen 2.500 und 3.500 Euro. Die Kasse übernimmt nicht mehr als den Festzuschuss von weniger als 500 Euro. Der Rest ist Ihr Eigenanteil.

Die Begründung: Die Versorgung mit einem Implantat ist medizinisch nicht notwendig. Die Regelversorgung sieht eine einfache Brücke aus einer Metalllegierung vor. Die zusätzlichen Kosten trägt die gesetzliche Krankenkasse nicht.

Mehr als die Hälfte der gesetzlichen Krankenkasse leisten überhaupt keinen Zuschuss zur professionellen Zahnreinigung. Von den verbliebenen übernehmen viele nur anteilig die Kosten. Sie erhalten einmal im Jahr zwischen 30 und 60 Euro. Für die professionelle Reinigung berechnet der Zahnarzt jedoch mindestens 80 Euro. Auch weitere Prophylaxemaßnahmen erstattet kaum eine Krankenkasse. Dazu zählen bspw. Prothesenhygiene, Versiegelung der Fissuren oder eine Bakterienanalyse.

Die Auswahl an verschiedenen Zahnzusatzpolicen ist riesig. Ebenso riesig sind die Unterschiede hinsichtlich der Leistung zwischen den einzelnen Tarifen. Generell lassen sich die Leistungsinhalte in die Bereiche Prophylaxe, Zahnbehandlung, Zahnersatz und kieferorthopädische Maßnahmen unterscheiden.

Unter zahnmedizinischer Prophylaxe versteht man vorbeugende Maßnahmen für die Gesunderhaltung der Zähne. Sie findet statt, ehe eine Zahnerkrankung diagnostiziert ist und wird daher auch als Vermeidungsstrategie bezeichnet. Die bekannteste Form der Prophylaxe ist die professionelle Zahnreinigung. Durch sie wird die Hauptursache für Karies und Parodontose bekämpft, nämlich Zahnhartbelag, Plaque und Zahnstein.

Moderne Zahnzusatz-Tarife leisten oftmals für folgende Prophylaxemaßnahmen:

Die meisten Gesellschaften beschränken die Anzahl der jährlichen Prohpylaxemaßnahmen oder die Höhe der jährlichen Erstattung. In unserem Vergleich sehen Sie die Unterscheide. Es gibt aber auch Ausnahmen: die ERGO Direkt erstattet im Tarif ZAB+ZAE+ZBB+ZBE sämtliche professionellen Zahnreinigungen – egal wie häufig sie zum Zahnarzt gehen.

Zahnbehandlungen sind alle Maßnahmen, die im Zusammenhang mit Vorbeugung, Erkennung oder Behandlung von Erkrankungen im Mund-, Zahn- und Kieferbereich stattfinden. Viele Formen der Zahnbehandlungen werden von der gesetzlichen Krankenkasse übernommen. Ausnahmen hiervon sind oftmals die Wurzelbehandlung oder Parodontalbehandlung bzw. bestimmte Materialien bei Zahnfüllungen.

Eine gute Zahnzusatzversicherung leistet 100% für Zahnbehandlungen. Sie sollten lediglich darauf achten, dass die Zusatzpolice sowohl mit als auch ohne Vorleistung der gesetzlichen Krankenkasse greift.

Unter Zahnersatz versteht man den Ersatz einer oder mehrerer fehlender natürlicher Zähne mit festsitzenden oder herausnehmbaren Versorgungsformen. Dazu gehören Implantate, Brücken, Zahnkronen, Teilkronen oder Venners (festsitzender Zahnersatz) sowie Voll- oder Teilprothesen (herausnehmbarer Zahnersatz). Unter dem Oberbegriff Zahnersatz wird ebenfalls die Planung und Herstellung der Versorgungsform subsumiert. Seit 2005 leistet die gesetzliche Krankenkasse in Form eines Festkostenzuschusses, dessen Höhe befundorientiert die durchschnittliche, medizinisch notwendige Regelversorgung ist.

Besonders im Bereich des Zahnersatzes ist die Wahl der richtigen privaten Zusatzversicherung entscheidend – denn hier entstehen meistens die höchsten Kosten und der höchste Eigenanteil, will man qualitativ vernünftigen Zahnersatz. Die Zahnzusatzversicherung sollte mindestens 90 Prozent der Kosten einer Zahnersatzmaßnahme abdecken und möglichst keine Begrenzung bei der Anzahl der Implantate haben.

Mit KFO-Maßnahmen behandelt der Zahnarzt mögliche Zahnfehlstellungen oder Kieferfehllagen. Heutzutage benötigt fast jedes zweite Kind eine derartige Behandlung und trägt hierfür eine Spange. Leider erkennen die meisten Eltern dies erst, wenn es bereits zu spät für eine Absicherung ist. Denn sobald der Zahnarzt eine Diagnose erstellt hat, lehnen Versicherungsgesellschaften den Antrag auf eine Zahnversicherung mit KFO Maßnahmen ab. Auf www.kfo-versicherungsvergleich.de können sich Eltern zu allen Fragen rund um die Zahngesundheit ihrer Kinder informieren.

Für Erwachsene ist der Einschluss kieferorthopädischer Maßnahmen in die Zahnzusatzversicherung meist kein Entscheidungskriterium. Entweder ist die KFO-Maßnahme bereits angeraten (dann kann keine Versicherung mehr abgeschlossen werden) oder die KFO Maßnahme hat keine medizinischen Gründe, sondern ästhetische. Aus diesem Grund bietet auch fast keine Versicherungsgesellschaft hierfür Leistungen. Die Ausnahmen sind die Tarife Z90+ZPro (Inter Krankenversicherung) und Z90 Bonus (ARAG).

66 Zahnzusatztarife wurden durch Finanztest im Oktober 2016 mit ‚sehr gut‘ bewertet – jedoch passt nicht jeder Tarif zu individuellen Bedürfnissen. Sie sollten sich deshalb bei der Auswahl einer Zusatzpolice gut informieren oder beraten lassen.

Überprüfen Sie zunächst, auf was es Ihnen wirklich ankommt. Welche Leistungen einer Zahnversicherung nutzen sie tatsächlich? Gehen Sie regelmäßig zur professionellen Zahnreinigung oder nutzen Sie andere Prohylaxemaßnahmen? Dann lohnt sich dieser Baustein auf jeden Fall. Ansonsten sind vielleicht reine Zahnersatztarife die bessere Wahl.

Manche Gesellschaften verlangen die Beantwortung von Gesundheitsfragen bei der Beantragung der Versicherung, andere Gesellschaften wollen dies nicht. In unseren Empfehlungen haben wir jeweils Tarife mit und drei Tarife ohne Gesundheitsfragen. Erlaubt Ihr Zahnzustand die positive Beantwortung der Fragen, dann ist dieser Tarif in der Regel günstiger oder es werden umfangreichere Leistungen eingeschlossen.

Falls Sie bereits Zahnlücken haben, müssen Sie überlegen, ob diese mitversichert werden sollen oder nicht. Bei der Allianz können Sie bspw. bis zu drei fehlende Zähne gegen einen fairen Risikozuschlag mitversichern. Steht bereits eine Implantatbehandlung an, ist die einzige Möglichkeit der Tarif VorsorgePRIVAT der BVK / UKV.

Die Preisspanne reicht von wenigen Euro für einfache Basistarife bis zu 50 Euro und mehr für perfekte Alleskönner. Wichtig: Bei der riesigen Auswahl an Zahnzusatztarifen ist für jeden Geldbeutel etwas dabei. Sprechen Sie uns hierzu an. Leider gilt jedoch auch bei diesen Versicherungen: ein Tarif, der sehr günstig ist, kann niemals besonders leistungsstark und gleichzeitig nachhaltig kalkuliert sein.

Alle Tarife haben zu Beginn der Laufzeit so genannte Höchstgrenzen. Diese variieren in der Regel zwischen drei und fünf Jahren. Nach Ablauf der Höchstgrenzen leistet der Tarif unbegrenzt.

Bei dem Tarif DentalBest der Allianz sind die Höchstgrenzen:

1. Jahr: 900,- Euro

1.-2. Jahr: 1.800,- Euro

1.-3. Jahr: 2.700,- Euro

1.-4. Jahr: 3.600,- Euro

In diesem Beispiel erstattet die Allianz also jährlich 900,- Euro. Nutzen Sie diese Erstattung im ersten Jahr nicht oder nicht vollständig, können Sie im zweiten Jahr bis zu 1.800 Euro erhalten. In den ersten vier Jahren werden somit insgesamt maximal 3.600,- Euro erstattet.

Achten Sie also genau auf die Höchstgrenzen während der ersten Jahre, so dass Sie später nicht davon überrascht werden. Unser Tipp: Bei derzeit gesunden Zähnen können Sie den Tarif KDTP+KDBE der DKV wählen – hier gelten Höchstgrenzen für lediglich drei Jahre.

Für manche Tarife bzw. manche Bausteine innerhalb der Zahnzusatzpolice bestehen Wartezeiten. Diese sind maximal acht Monate. Wollen Sie bereits kurz nach Abschluss der Versicherung eine Leistung in Anspruch nehmen (bspw. Prophylaxemaßnahme), dann sollten Sie einen Tarif ohne Wartezeiten nehmen.

Die Mindestvertragslaufzeit beträgt bei den meisten Gesellschaften zwei Jahre mit einer Kündigungsfrist von drei Monaten zum Jahresende (Kalenderjahresende). Wird der Vertrag nicht gekündigt, verlängert er sich automatisch um weitere zwölf Monate. Einige wenige Tarife sehen von dieser Regelung ab – hier ist eine Kündigung jederzeit möglich (bspw. ERGO Direkt ZAB+ZAE+ZBB+ZBE)

Mit den Gesundheitsfragen führen die Versicherungsgesellschaften eine Risikoprüfung vor Abschluss der Police durch. Hierbei werden normalerweise diese Fragen gestellt:

Die Beantwortung dieser Gesundheitsfragen muss wahrheitsgemäß und vollständig erfolgen. Bei falschen Angaben kann die Versicherungsgesellschaft im Ernstfall die Leistung verweigern oder sogar den Vertrag kündigen.

Unser Tipp: Halten Sie vor Abschluss der Zahnzusatzversicherung kurz Rücksprache mit Ihrem Zahnarzt – unter Umständen wissen Sie überhaupt nicht, was er in der Patientenakte vermerkt hat. Aber genau das ist entscheidend.

Wer aufgrund seines aktuellen Zahnzustandes die Gesundheitsfragen nicht beantworten kann oder will, hat die Alternative einer Zahnversicherung ohne Gesundheitsfragen. Diese Möglichkeit ist vor allem dann interessant, wenn Sie Ihren aktuellen Zahnzustand nicht sicher kennen oder Sie bereits eine nicht einwandfreie Zahngesundheit haben (z.B. mehr als drei fehlende Zähne, Zahnfleischprobleme, etc.).

Bei den Tarifen ohne Gesundheitsprüfung müssen Sie folgendes wissen:

Für die Generation 50+ gibt es von verschiedenen Gesellschaften spezielle Zahnzusatz-Seniorentarife. Allerdings ist das Preis-Leistungsverhältnis im Vergleich zu den herkömmlichen Zahnzusatzpolicen deutlich schlechter, weswegen wir altersunabhängig die oben dargestellten Tarife empfehlen.

Bei der Auswahl der richtigen Zahnzusatzversicherung sollten Sie im fortgeschrittenen Alter auf folgende Faktoren besonders achten:

Rufen Sie uns an. Wir beraten Sie hierzu gerne.

Leider kommen viele Eltern für die Absicherung der Zahnspange zu spät. Knapp 75 Prozent der Anträge auf Zahnzusatzversicherung müssen bei uns abgelehnt werden. Woran das liegt? In den meisten Fällen hat der Zahnarzt bereits eine Diagnose gestellt. Ein Zahn steht unter Beobachtung oder die Kieferfehlstellung ist bereits in der Patientenakte vermerkt.

Versicherungen können immer nur für heute unbekannte Ereignisse, Vorfälle oder Krankheiten abgeschlossen werden. Steht erst etwas in der Akte, ist der Leistungsfall bereits eingetreten.

Unser Tipp: Kümmern Sie sich rechtzeitig um die Absicherung Ihrer Kinder. Auf unserem speziellen Portal für Kinder-Zahnzusatzpolicen finden Sie alle notwendigen Informationen und die besten Tarife für Ihren Nachwuchs.

Das Sie im Laufe des Lebens einmal Brillenträger werden ist ebenso wahrscheinlich wie die Notwendigkeit von Zahnersatz. Aus diesem Grund gibt es Kombi-Tarife, die beide Risiken mit einer Versicherung abdecken. Speziell für Erwachsene in der zweiten Lebenshälfte spielt die regelmäßige Vorsorgeuntersuchung eine wichtige Rolle. Auch das ist in unseren Kombitarifen abgedeckt.

Die R+V bietet mit dem Tarif P1U Premium exzellente Leistungen. In diesem Kombitarif auf Zahnzusatz-, Brillenzusatz- und Vorsorgeversicherung sind diese Bausteine abgedeckt:

Oftmals bekommen Sie bei diesen Kombitarifen ein ausgezeichnetes Preis-Leistungs-Verhältnis, wenn Sie alle Bausteine der Zusatzversicherung nutzen. Im Fall der R+V mit der Tarifkombination aus Zahn und „Blick & Check“ ist für einige Jahrgänge der Kombitarif sogar günstiger als die reine Zahnzusatzversicherung.

Das konsequente Führen des Bonusheftes reduziert zusätzlich Ihre Kosten beim Zahnarzt. Die gesetzliche Krankenkasse honoriert die regelmäßige Vorsorge und erhöht Ihren Festkostenzuschuss auf bis zu 65 Prozent, wenn Sie nachweislich mindestens einmal im Jahr zur zahnärztlichen Vorsorgeuntersuchung gehen. Um den maximalen Bonus von insgesamt 65 Prozent zu erhalten, müssen zehn Jahre in Folge das Bonusheft durch Ihren Zahnarzt abstempeln lassen. Vergessen Sie es einmal, beginnt die Laufzeit von neuem.